Hypotheken

Kanzz zorgt ervoor dat je hypotheek en alle andere de financiële zaken goed voor je worden geregeld.

Goed geregeld

Omdat het kopen van een nieuwe woning al spannend genoeg is, zorgt Kanzz ervoor dat je hypotheek en alle andere financiële zaken voor je worden geregeld.

Wat vind je echt belangrijk? Hoe ziet je huidige situatie er uit? En hoe ziet de toekomst er uit? Samen met jou kijk ik naar je wensen en dromen en maken we samen weloverwogen beslissingen. Je hoeft niet te kiezen voor de hoogste hypotheek. Kies voor een hypotheek die bij jou en jouw leven past.

Naast je hypotheek zijn er ook andere zaken belangrijk; Kun jij je huis bij ziekte of werkloosheid je maandlasten blijven betalen? En wat betekent jouw overlijden voor jouw partner en/of gezin? Zodra je weet wat de impact is, kun je besluiten welk risico je wil lopen.

Soms verandert je situatie of heb je andere prioriteiten waardoor aanpassingen nodig zijn. Verbouwen, woonlasten verlagen of je woning verduurzamen? Ik maak een (nieuw) plan. Je leven kan immers ook weer veranderen. Je leeft tenslotte niet alleen voor je hypotheek.

Lees verder

Duurzaam droomhuis

Ga jij je droomhuis (ver)bouwen? Ga voor duurzaam! Een duurzaam huis is beter voor het milieu. Je bespaart niet alleen energie, maar het bespaart grondstoffen en het respect voor mens en milieu staat voorop. Ook zijn deze woningen vaak gezonder voor bewoners en gebruikers.

Alles leuk en aardig, maar hoe ga je deze verduurzaming betalen? Gelukkig is er naast de nodige subsidieregelingen ook de mogelijkheid om de kosten door middel van een hypotheek te betalen. Bij het afsluiten van je hypotheek mag je namelijk extra lenen voor energiebesparende voorzieningen (EBV). Je hypotheeklasten worden hierdoor iets hoger, maar je energierekening is een stuk lager. Daarnaast stijgt de waarde van je woning door de aanpassingen en zeker niet onbelangrijk; je helpt het milieu.

Het bedrag dat je extra kunt lenen voor energiebesparende maatregelen bovenop de berekende maximale hypotheek is afhankelijk van het energielabel van de woning. Hoe slechter het energielabel van de woning is, hoe meer geld je kunt lenen.

Het extra leenbedrag mag alleen worden besteed aan de energiebesparende maatregelen.

Hoe verloopt een hypotheekadvies?

Kennismaking

Een eerste kennismaking zonder kosten. Ik beantwoord je belangrijkste vragen en maak een Kanzz berekening zodat je goed voorbereid op zoek kunt of een bod uit kunt brengen.

Inventarisatie

Voor een goed en persoonlijk advies is veel informatie nodig. Ik vraag door op je wensen en dromen, maar ook welke risico's je wel of niet wilt lopen.

Meer hulp nodig?

Ook voor een aan- of verkoopmakelaar, taxateur, notaris, bouwkundige e.d. kun je bij mij terecht. Ik help je op weg.

Hypotheek Advies

Ik maak een persoonlijk hypotheekadvies waarin ik met name stil sta bij de betaalbaarheid van je woonlasten in verschillende scenario's.

Hypotheek offertes

Als je plan ziet zitten en we alles keuzes hebben gemaakt vraag ik de bijbehorende hypotheekoffertes aan en nemen we die samen door.

Nazorg

Ik zorg er voor dat alles op tijd bij de notaris is zodat je de sleutel in ontvangst kunt nemen. Heb je daarna nog vragen? Laat het me weten.

De hypotheek voor jou

-

Bank of maatschappij?

Bij de bank

Dit is nog altijd de meest voorkomende plek om een hypotheek af te sluiten. In Nederland zijn ongeveer een 30 (grote) aanbieders. De rentetarieven zijn momenteel erg laag. Uiteraard neem ik deze mogelijkheid mee in de berekeningen om tot een goed vergelijk te kunnen komen tussen de verschillende mogelijkheden.In een eigen BV

Indien je eigen middelen in de BV of Holding hebt en een eigen woning, kan het voordelig zijn om de hypotheek in een BV onder te brengen. De besparingen zijn enorm en de verklaring hiervoor is simpel. De rentemarge gaat immer naar jou, in plaats van naar de bank. De fiscale aftrekmogelijkheid blijft gelijk.Familie(bank)hypotheek

Een familiehypotheek is een lening tussen familieleden. Het meest voorkomend is de hypotheek van ouders aan kinderen. Dit levert een enorme besparing op, doordat de rentemarge niet meer aan de bank, maar aan de familie zelf ten goede komt. Door optimaal gebruik te maken van de belastingschijven en de schenkingsvrijstelling kan dit verder worden geoptimaliseerd. Een combinatie waarbij een deel van de totale hypotheek bij familie en een deel bij de bank wordt ondergebracht kan een goede oplossing bieden.

De ideale mix

Vaak is uiteindelijk een combinatie van de bovenstaande mogelijkheden de ideale mix. Genoeg redenen om eens vrijblijvend een afspraak te maken of een offerte op te vragen.

-

Hypotheekvorm

Je kunt natuurlijk kiezen uit verschillende hypotheekvormen bij een groot aantal aanbieders. Soms kies je voor 1 hypotheekvorm, maar vaak ook een combinatie van hypotheekvormen. De meest voorkomende staan onderstaand kort uitgelegd.

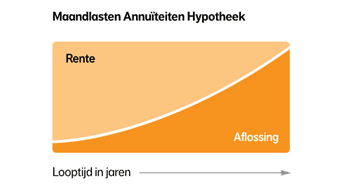

Annuïteiten hypotheek

- Vaste bruto maandlasten bestaande uit rente en aflossing

- De verhouding rente en aflossing wijzigt tijdens de looptijd.

- Door de aflossing daalt de hypotheekschuld

- Belastingvoordeel wordt tijdens de looptijd kleiner omdat u minder rente betaalt

- De hypotheek is afgelost aan het einde van de looptijd

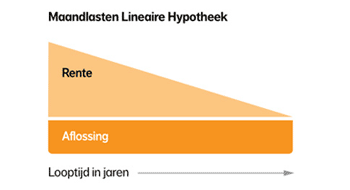

Lineaire Hypotheek

- Je betaalt rente en aflossing. Je lost elke maand een vast bedrag af

- Dalende bruto maandlasten omdat je steeds minder rente betaalt

- De hypotheek is afgelost aan het einde van de looptijd

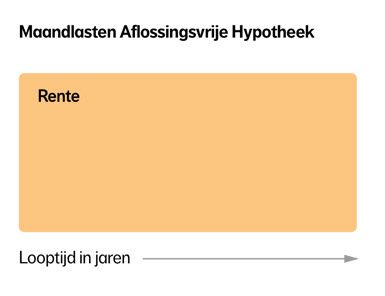

Aflossingsvrije Hypotheek

- Je betaalt maandelijks alleen hypotheekrente

- Geen aflossing of vermogensopbouw tijdens de looptijd

- Aan het einde van de looptijd hypotheekschuld nog volledig af te lossen uit eigen middelen

Andere vormen zijn: Spaarhypotheek, Bankspaarhypotheek, krediethypotheek, Beleggershypotheek, effectenhypotheek

-

Hypotheekrente

Een hypotheek is een lening, je betaalt naast de eventuele aflossing elke maand rente. De rente die je betaalt, hangt onder andere af van:

- De hoogte van de hypotheek ten opzichte van de waarde van de woning

- De periode waarover je de rente vast zet

1. Hoogte van de hypotheek t.o.v. de waarde van de woning

Hoe hoger de hypotheek is ten opzichte van de waarde van de woning hoe hoger het risico is wat de bank loopt. Veel banken kennen daarom kortingen als je een lagere hypotheek hebt.

2. Rentevastperiode

De hoogte van de rente bepaalt voor een groot deel jouw maandlasten. Bij het

afsluiten van een hypotheek kies je u de rentevastperiode. Bij de meeste banken kun je kiezen uit rentevastperiode variërend van 1 tot en met 30 jaar. Of zelfs een variabele rente.

Hoe langer de rentevastperiode die je kiest hoe meer zekerheid, omdat je precies weet hoeveel rente je gedurende die periode betaalt. Daar staat tegenover dat de rente hoger is en daarmee ook je maandlasten. Een korte goedkope rente brengt meer risico’s met zich mee. Je maandlasten kunnen al op korte termijn veranderen als de rente toch mocht gaan stijgen. Een goede afweging is daarom belangrijk. -

Startershypotheek of NHG

Voor starters zijn er een aantal extra mogelijkheden

Nationale Hypotheek Garantie (NHG)

Met Nationale Hypotheek Garantie (NHG) geef je de geldverstrekker de zekerheid dat jouw hypotheek wordt terugbetaald in bepaalde situaties. Als je de hypotheek niet meer kunt betalen vanwege bijvoorbeeld echtscheiding, werkloosheid, inkomensdaling, ziekte of het overlijden van uw partner, springt NHG bij.Het grote voordeel hiervan is dat het risico voor een bank daarbij lager wordt wat zich vertaalt in een lagere rente voor jou. Je kunt een hypotheek met NHG aanvragen als je een hypotheek afsluit voor het kopen van een woning, maar ook als je al een eigen woning hebt en deze wilt verbouwen.

Starterslening

De SVn Starterslening is een hypothecaire lening. Deze lening gebruik je om je eerste woning aan te kopen en sluit je af naast een eerste hypotheek bij een bank.- Op de nieuwe woning wordt, net als de bank, een hypotheekrecht gevestigd. Dat betekent dat SVn de zekerheid geeft dat zij het geleende geld weer terugkrijgen.

- De looptijd van de SVn Starterslening is 30 jaar. De rente staat voor de eerste 15 jaar vast. Hierna wordt de rente herzien en opnieuw voor 15 jaar vastgesteld.

- Met de Starterslening heb je de eerste drie jaar geen maandlasten. Na die drie jaar ga je rente en aflossing betalen. Heb je het idee dat je deze lasten nog niet kan dragen, dan kun je een hertoets aanvragen. Ook mag je de Starterslening, of een gedeelte daarvan, op ieder moment boetevrij aflossen.